Vanaf 1 januari 2027 verandert er iets fundamenteels voor werkgevers die vanaf dat moment een nieuwe of gebruikte fossiele of hybride personenauto van de zaak inzetten. Er komt een aanvullende heffing voor werkgevers. Zie hiervoor ook deze blog. Deze zogenaamde pseudo-eindheffing raakt niet de werknemer, maar de werkgever. Dat vraagt om beleid. En dus om een aanpassing van je autoregeling.

Bij Van Gent Lease krijgen we hier veel vragen over aan tafel met directies en DGA’s. Niet alleen: wat is het precies? Maar vooral: wat moet ik nu doen om financiële verrassingen vanaf 2027 te voorkomen?

In deze blog zetten we de belangrijkste contouren én de praktische vertaling naar je autoregeling op een rij.

Als je een benzine-, diesel- of hybride personenauto ter beschikking stelt aan een werknemer én die auto is ook beschikbaar voor privégebruik, dan betaal je als werkgever vanaf 1 januari 2027 een pseudo-eindheffing van 12% van de cataloguswaarde per jaar.

Het gaat om personenauto’s (en dus niet om bestelauto’s, deze zijn volledig uitgesloten van deze heffing).

Woon-werkverkeer wordt in dit kader aangemerkt als privégebruik.

De heffing komt volledig voor rekening van de werkgever.

Voor elektrische auto’s geldt deze heffing niet.

Een eenvoudige rekensom maakt de financiële omvang duidelijk. Met een toch relatief beperkte cataloguswaarde van €30.000 komen we op (12% van €30.000) = €3.600 per jaar. Dat is maar liefst €300 per maand extra werkgeverslast. Dat bedrag komt dus bovenop de reguliere autokosten.

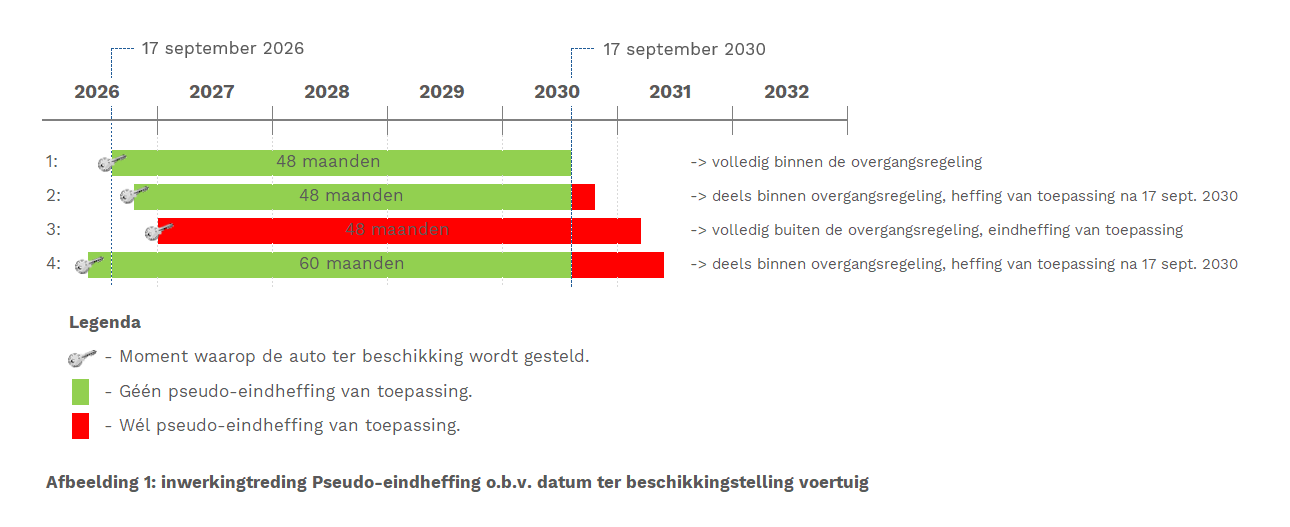

Voor auto’s die vóór 1 januari 2027 ter beschikking zijn gesteld, geldt een overgangsregeling. Die overgang loopt tot 17 september 2030. De beleidsmatige kern zit in twee punten:

De datum van de feitelijke terbeschikkingstelling aan de werknemer is bepalend. Het moment dus van het overhandigen van de sleutels.

Contracten die ná 17 september 2030 nog doorlopen, vallen vanaf dat moment alsnog onder de pseudo-eindheffing.

Veel organisaties hanteren een duur van 60 maanden voor leasecontracten. Dit is beleidsmatig eigenlijk al niet meer logisch. Immers, een auto die nu wordt besteld en in mei van dit jaar wordt geleverd, krijgt vanaf maand 55 dus alsnog te maken met de pseudo-eindheffing. Het venijn zit ‘m dus in de staart.

Voor organisaties die 48 maanden als looptijd hanteren, kan het nog wel. Zolang maar wordt gelet op een uiterste afleverdatum in 2026 (bijvoorbeeld 16 september 2026), zodat de duur van het leasecontract binnen de overgangsperiode blijft.

De pseudo-eindheffing vraagt om een expliciete aanpassing van je autoregeling. Alleen informeren is onvoldoende; het gaat om duidelijke bestel- en looptijdregels.

De pseudo-eindheffing vraagt om een expliciete aanpassing van je autoregeling. Alleen informeren is onvoldoende; het gaat om duidelijke bestel- en looptijdregels.

In het kader van het Belastingplan 2026 heeft het Ministerie van Financiën expliciet onderzocht welke uitwijkmogelijkheden werkgevers hebben, waaronder het vervangen van de auto van de zaak door een mobiliteitsbudget. Dit is uitgewerkt in de kwantitatieve analyse uitwijkopties pseudo-eindheffing van het Ministerie van Financiën.

Uit deze analyse blijkt dat wanneer een mobiliteitsbudget feitelijk wordt gebruikt om autokosten te financieren op een manier die sterk lijkt op het ter beschikking stellen van een auto van de zaak, dit het risico op herkwalificatie met zich meebrengt. Voor een mobiliteitsbudget in combinatie met een private leasecontract of een privé aangekochte auto kan dus óók de pseudo-eindheffing verschuldigd zijn.

Ook de brancheorganisatie BOVAG bevestigt dit expliciet in haar toelichting op de pseudo-eindheffing. BOVAG stelt dat wanneer een mobiliteitsbudget wordt gebruikt om de auto van de zaak te financieren, dit kan worden gelijkgesteld met het ter beschikking stellen van een auto van de zaak. Met pseudo-eindheffing tot gevolg (BOVAG: Veelgestelde vragen pseudo-eindheffing).

Met andere woorden: een mobiliteitsbudget is geen één-op-één alternatief om fossiel rijden fiscaal buiten de regeling te houden.

De juiste aanpak hangt sterk samen met de looptijd van de leasecontracten die je standaard hanteert. In de praktijk zien we vooral 48 en 60 maanden.

Bij een standaard looptijd van 48 maanden kun je nog binnen de overgangsregeling blijven. Mits je goed stuurt op de datum van de terbeschikkingstelling.

Een veel gekozen beleidslijn is om niet-EV’s alleen toe te staan indien deze uiterlijk 16 september 2026 ter beschikking kunnen worden gesteld. Daarmee eindigen 48-maandscontracten rond 16 september 2030. Zo voorkom je pseudo-eindheffing over deze contracten. Voor EV’s verandert er niets.

De implementatie van deze beleidslijn vraagt om een duidelijke aanpassing van je autoregeling, met expliciete bestelvoorwaarden.

Hier is de uitdaging wat groter. Want wanneer je niets wijzigt én 60 maanden blijft hanteren voor niet-EV’s, lopen contracten automatisch door ná 17 september 2030. Vanaf dat moment wordt pseudo-eindheffing verschuldigd over de resterende looptijd.

‘Niets doen’ is hier dus geen neutrale keuze. In de praktijk zien we daarom vaak een combinatie van maatregelen:

Niet-EV’s alleen nog toestaan indien deze uiterlijk 16 september 2026 ter beschikking kunnen worden gesteld.

Voor deze niet-EV’s een looptijd van 48 maanden (in plaats van 60 maanden) hanteren. Maandelijkse leasekosten nemen hierdoor doorgaans toe.

De normleasebudgetten ongewijzigd laten. Voor niet-EV’s neemt door deze werkwijze de keuzeruimte substantieel af. EV’s worden hierdoor dus financieel aantrekkelijker.

Niet-EV’s met een leverdatum die ná 16 september 2026 liggen, kunnen niet meer worden besteld.

Voor EV’s de looptijd op 60 maanden laten staan.

Het effect is subtiel maar duidelijk. De budgetten (en daarmee de kosten voor de werkgever) blijven min of meer gelijk. De keuzeruimte voor niet-EV’s neemt af, in ruil voor een kortere looptijd. EV’s worden daarmee vanzelf de meest logische keuze voor de leaserijder.

Wil je dit zorgvuldig en verdedigbaar verwerken in je mobiliteitsbeleid, dan zijn dit de belangrijkste stappen:

Leg eenduidig vast:

welke voertuigen (EV / niet-EV) besteld mogen worden.

tot welke datum deze voertuigen besteld mogen worden.

wat de uiterste datum van de terbeschikkingstelling van de niet-EV is.

welke looptijden en budgetten je hanteert voor EV’s en niet-EV’s.

Benoem expliciet dat woon-werkverkeer als privégebruik wordt aangemerkt en dat dit consequenties heeft voor de pseudo-eindheffing bij niet-EV’s.

Leg uit hoe mobiliteitsbudgetten zich verhouden tot de pseudo-eindheffing. Zodat beleidskeuzes goed worden begrepen.

Communiceer tijdig en helder naar medewerkers.

Dit onderwerp roept intern ongetwijfeld vragen op. Juist daarom is een duidelijke beleidskeuze belangrijk.

De doelstelling van de maatregel is helder: werkgevers stimuleren om alleen nog emissievrije voertuigen ter beschikking te stellen aan leaserijders. In combinatie met:

12% pseudo-eindheffing op fossiel/hybride;

woon-werkverkeer dat meetelt als privégebruik;

het expliciet onderzoeken en beperken van uitwijkconstructies;

…komt een EV-only beleid voor veel organisaties niet voort uit ideologie, maar uit fiscale logica.